ATTENZIONE! SEZIONE IN COSTRUZIONE…

È comunque possibile leggere gli ultimi risultati positivi ottenuti in collaborazione con lo Studio Bortoletto & Partners cliccando qui

È comunque possibile leggere gli ultimi risultati positivi ottenuti in collaborazione con lo Studio Bortoletto & Partners cliccando qui

Molto spesso sono le banche che pignorano i beni dei correntisti, in questo caso invece è il contrario.

E’ il correntista che ha pignorato la banca ed ha ottenuto un risarcimento sostanzioso.

La banca chiedeva il pagamento di € 22.500 ma a seguito della condanna da parte del giudice a causa dell’applicazione di tassi usurari, l’istituto è stato condannato a rinunciare alla sua pretesa e a pagare circa € 90.000 con spese e interessi al correntista.

Esecuzione immobiliare di un mutuatario da parte di una Banca (assieme a Equitalia) sospesa dal Giudice perchè il mutuo era in usura.

Clicca per continuare a leggere il documento completo…

Sentenza del Tribunale di Roma del 29 Luglio 2015

Ferma restando l’irrilevanza del momento del pagamento, non vanno calcolate, al fine della verifica dell’usurarietà del tasso, le remunerazioni, le commissioni e le spese meramente potenziali, perché non dovute per effetto della mera conclusione del contratto, ma subordinate al verificarsi di eventi futuri (ancora possibili ma concretamente) non verificatisi.

Sentenza del Tribunale di Torino 20 Giugno 2015

Sentenza del 29 Luglio 2015 del Tribunale di Milano con la quale si conferma ancora una volta il divieto degli “interessi sugli interessi scaduti”. Altro esempio di come sia sempre importante verificare e controllare i propri rapporti con le banche.

Bellissima sentenza riguardante il comportamento delle banche in giudizio!

Il comportamento della banca che agisce in giudizio o vi resiste senza considerare principi pacificamente affermati da tanti anni, come pure riproponendo argomenti già ampiamente dibattuti, non può che integrare la colpa grave che l’ordinamento sanziona ex art. 96 c.p.c. Si tratta, in specie, di principi quali quello della nullità delle clausole contrattuali che rinviano agli usi su piazza prevedendo la capitalizzazione trimestrale degli interessi debitori e quella annuale degli interessi creditori e quello della simultanea esistenza della liquidità ed esigibilità di ambedue i crediti ai fini dell’applicazione dell’art. 1194 c.c..

Nostra CTU favorevole nei confronti di una banca, dopo che anche perizie econometriche fatte da un Consulente di Parte risultavano positive.

Questo dimostra la serietà e professionalità delle nostre perizie!

Nonostante una sentenza del Tribunale che condanna la Banca a pagare, quest’ultima nonostante numerose promesse non paga…e ci troviamo costretti a pignorarla!

In allegato Precetto e Pignoramento

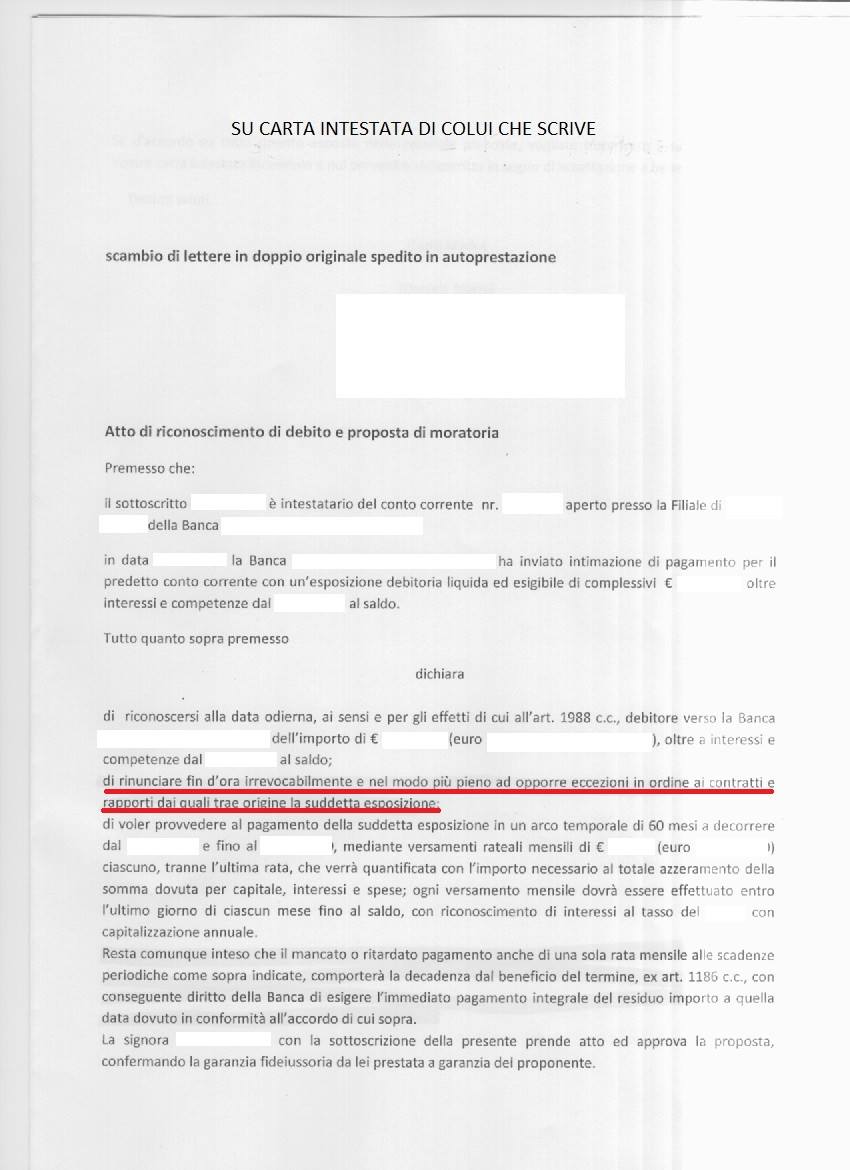

Questa volta un istituto bancario ha tentato di tarpare letteralmente le ali ad un correntista, spingendolo a presentare un riconoscimento del debito su carta intestata dello stesso, con parti vessatorie che tolgono la possibilità di sollevare qualsiasi eccezione su ogni rapporto esistente!

Per fortuna ce ne siamo accorti.

Altra vittoria dei correntisti su un Tribunale per niente facile: quello di Torino!

Altra sentenza favorevole per il correntista del Tribunale di Ascoli Piceno! Oggetto del contenzioso un conto corrente viziato.

Ecco perché continuiamo a fare ciò che ogni giorno facciamo, perché i risultati ci sono e sono evidenti! Prima o poi senza mollare si esce vittoriosi da queste battaglie che per tanti sembrano senza speranza!

IL TRIBUNALE DI PADOVA DALA PARTE DEI CORRENTISTI

Nel caso in cui il Correntista venga segnalato alla Centrale Rischi illegittimamente, a causa di somme sottratte dalla banca per commissioni ed interessi illegittimi, è equo riconoscere un danno non patrimoniale equivalente al DOPPIO della cifra illegittimamente addebitata!

Il Tribunale, dopo che la banca ha espresso la volontà di non dare ricorso alla procedura di mediazione, ha dichiarato improcedibile la domanda, e di conseguenza ha revocato il decreto ingiuntivo, condannandola anche alle spese.

La Suprema Corte di Cassazione si pronuncia riguarda ai limiti del CTU e riguardo i documenti presentati in giudizio, in particolar modo riguardo le decisioni dei giudici che rigettano richieste istruttorie sulla base di una insufficiente documentazione.

La Suprema Corte di Cassazione dichiara l’illegittimità dell’ipoteca se superiore ad un terzo del valore dell’immobile.

Ad un nostro coraggioso correntista, che ha deciso di raccontare la propria storia per poter essere d’esempio a tutti coloro che subiscono le ingiustizie del sistema bancario, era stata pignorata la casa e messa all’asta, e come se non bastasse l’istituto di vendite giudiziare aveva esposto manifesti nei quali si poteva vedere la foto della casa e il valore della stessa ribassato. Una vera e propria gogna come nel medioevo.

A seguito di nostre perizie econometriche dalle quali non solo si evidenziava che l’esecuzione si basava su un credito inesistente, ma che addirittura il correntista era creditore e non debitore nei confronti dell’istituto, si è proceduto con una denuncia penale ai sensi della legge 44/99, art.20 sospensione dei termini chiedendo la sospensione dell’azione esecutiva.

La Procura della Repubblica e la Prefettura di Arezzo sono state eccezionali, non solo assistendo e rincuorando il nostro correntista, ma sospendendo la vendita in meno di 10 giorni!

Ultima nostra vittoria! Ottima sospensione del Tribunale di Nocera che accetta la denuncia penale ai sensi della legge 44/99, art. 20 con la quale il correntista denunciava gli abusi della banca e chiedeva la sospensione delle azioni esecutive nei suoi confronti!

Vittoria personale contro Cassa di Risparmio del Veneto. Questo dimostra che quando si hanno in mano perizie econometriche precise e si trovano Giudici preparati e seri, i risultati si ottengono! Da un presunto debito iniziale di 16.400,00 euro, la banca ora deve restituire quasi 90.000,00 euro!

Ma Vi sembra normale che le nostre banche si finanzino per decine di miliardi presso la Banca Centrale Europea al tasso dello 0,15%, oggi addirittura al tasso negativo del -0,4%, cioè la Banca Centrale Europea deve pagare la Banca Italiana e non perché utilizzi i soldi che gli presta, con l’impegno delle nostre banche a prestare a “famiglie e imprese” a tasso agevolato…invece come dimostra, come da sentenza in allegato, le nostre banche applicano tassi del 28%, del 44%, e addirittura del 67% come nel caso in oggetto!!!

Non ci sono parole per situazioni come queste.

Le cose sarebbero diverse se ci fosse un governo serio, che si preoccupa dei propri cittadini, una magistratura attenta e soprattutto una BCE che ostacolasse ed impedisse azioni di questo genere, e fermasse questi sporchi comodi degli istituti bancari!

Il Tribunale di Roma affronta un argomento molto dibattuto nella Giurisprudenza Bancaria: se la mora dev’essere considerata nel calcolo dell’eventuale superamento del tasso soglia.

Andando contro le istruzioni di Banca d’Italia il Giudice applica precisamente la normativa sull’usura: va conteggiato ogni onere, quindi anche la mora!

Questo nostro correntista, 24 ore prima della prima asta, è riuscito a sospendere l’esecuzione immobiliare promossa dalla banca. Dopo aver presentato denuncia penale presso la Procura di Padova è riuscito ad ottenere la sospensione dei termini. Non solo ha salvato l’immobile, ma risulta anche creditore nei confronti dell’istituto, e non debitore come invece sembrava

Il Tribunale di Roma afferma che qualora la banca revochi fidi o receda da unilateralmente da rapporti senza un valido motivo, è possibile chiedere attraverso una procedura d’urgenza che ciò venga dichiarato inefficace in modo da permettere all’azienda di continuare la propria produttività.

Il Tribunale di Milano si esprime sulla illegittimità del piano di ammortamento alla francese che rende indeterminato il contratto, con la conseguente nullità della clausola riguardante gli interessi e la sostituzione di questi con il tasso legale vigente al momento della stipula

Il mutuo fatto fare dalla banca per chiudere situazioni debitorie preesistenti con lo stesso istituto (scoperti di conto corrente ecc.) è nullo per mancanza di causa nel contratto. A maggior ragione qualora sia stato stipulato per chiudere debiti derivanti da conti correnti che, una volta analizzati, presentano criticità.

Alleghiamo una recentissima transazione fatta senza intervento del legale.

In sostanza la banca chiedeva al correntista la somma dallo scoperto più gli interessi, lo stesso dicasi per la cambiale agraria, per un ammontare complessivo di € 54.960,31 + 67.738,35.

Il correntista a seguito di analisi è riuscito a chiudere con la somma complessiva di 75.000 €, ottenendo quindi il 40% di sconto grazie agli illeciti rilevati.

La proposta di saldo stralcio è stata quindi accettata senza ricorrere alle vie legali.

Il Giudice ha revocato il Decreto Ingiuntivo azionato dalla banca per il fatto che “per sbaglio” non aveva allegato ben 27 anni di estratti conto! Il conto corrente infatti era stato aperto nel 1973 e la banca aveva prodotto soltanto documentazione a Lei favorevole, ma il Magistrato è stato bravo perché ha dedotto che in tutti quegli anni non presentati gli interessi e le commissioni applicate potevano benissimo capovolgere la situazione ed il saldo mostrato dalla banca, e quindi ha deciso di revocare il decreto!

I Giudici dei Tribunali Italiani stanno iniziando sempre più a chiedere ai vari Consulenti Tecnici d’Ufficio di rilevare questa “nuova” criticità, come da Decisione della Commissione Europa.

Tutti i rapporti agganciati al parametro Euribor che sono stati stipulati o cadono nel periodo 25.09.2005 e 31.06.2009 presentano dei ristorni a favore dell’utente bancario perché il contratto risulta essere INDETERMINATO.

Alleghiamo esempi di Padova e Nocera Inferiore.

Il Tribunale di Como con Sentenza del 11 Ottobre 2017, oltre a riconoscere l’usura dei tassi moratori sul rapporto di mutuo in questione, ha ribadito il concetto recentemente ripreso dalla Cassazione Civile, più precisamente che “le Istruzioni di Banca d’Italia non rappresentano una fonte di diritti e obblighi e, ove illegittime in violazione di legge, non hanno efficacia vincolante nei confronti degli istituti bancari sottoposti alla vigilanza della Banca d’Italia” E poi “la determinazione del tasso soglia utilizzato al fine di rilevare l’usurarietà o meno degli interessi di mora non è quello indicato nelle istruzioni/circolari dalla Banca d’Italia, in quanto non aventi portata derogatoria né integratrice della norma”

In sintesi, la scusa comune che usano le Banche è che hanno seguito le direttive di Banca d’Italia, quando invece sanno benissimo che non possono andare contro la legge, ma confidando nella poca conoscenza della materia da parte dell’utente bancario, si difendono in questo modo.

Senza dimenticare che qualora il contratto abbia elementi usurai, tutti gli interessi pagati devono essere restituiti e quelli a scadere non devono essere pagati.

La banca chiedeva al correntista il pagamento di circa 34.000,00 euro.

Il consulente tecnico d’ufficio del Tribunale, a seguito di nostra perizia econometrica, ha rilevato che è la banca a dover pagare al correntista l’importo di euro 94.169,48.

Ecco perché non mi stanco mai di raccomandare l’importanza che rivestono le analisi econometriche!

{kind=link}